Yazarlar Günün Köşe Yazıları Spor Konuk Yaşam Tüm Yazarlar

“2024 yılı avantajı'' sorununa ilişkin çözüm önerisi

İşçilerin emekli aylıklarının hesaplanması ve hesaplanan aylıkların artırılmasında Türkiye İstatistik Kurumu (TÜİK) tarafından açıklanan, her yılın Aralık ayına göre en son temel yıllı tüketici fiyatları genel indeksindeki değişim oranı (TÜFE) ile sabit fiyatlarla gayri safi yurtiçi hasıla gelişme hızı (GH) parametreleri kullanılmaktadır.

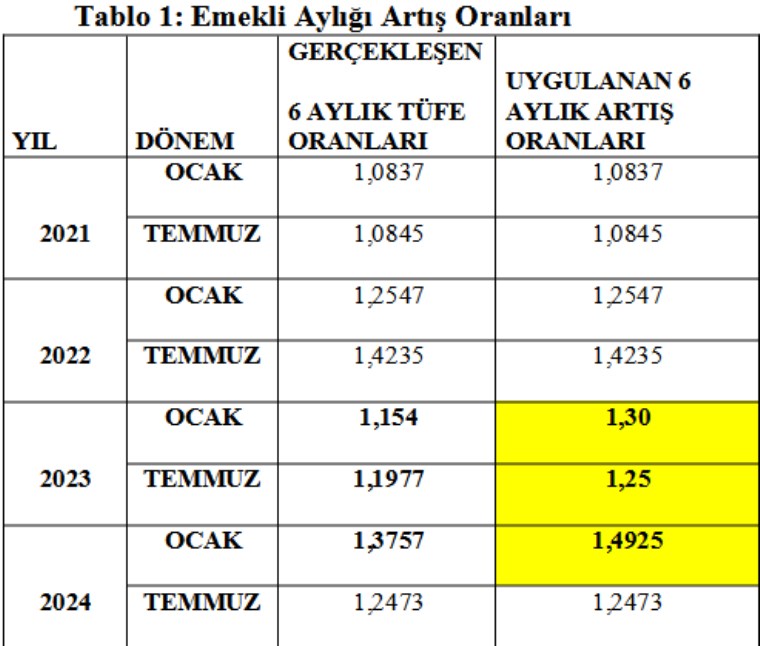

İşçi emekli aylıklarının ne şekilde artırılacağı hususu, 5510 sayılı Kanunun 55. maddesinde belirtilmiştir. Buna göre, aylıklar her yılın Ocak ve Temmuz ödeme dönemlerinden geçerli olmak üzere, bir önceki altı aylık dönemde gerçekleşen ve TÜİK tarafından açıklanan TÜFE kadar artırılarak belirlenmektedir. Aylık artışlarının yasal dayanağı bu madde olmakla birlikte, zaman zaman refah payı adı altında emekli aylıklarına ilaveler yapıldığı görülmektedir. Son 4 yıl içinde aylık artışlarına refah payı olarak ilave edilen dönemler, 2023 yılı Ocak, Temmuz ve 2024 yılı Ocak ödeme dönemleridir.

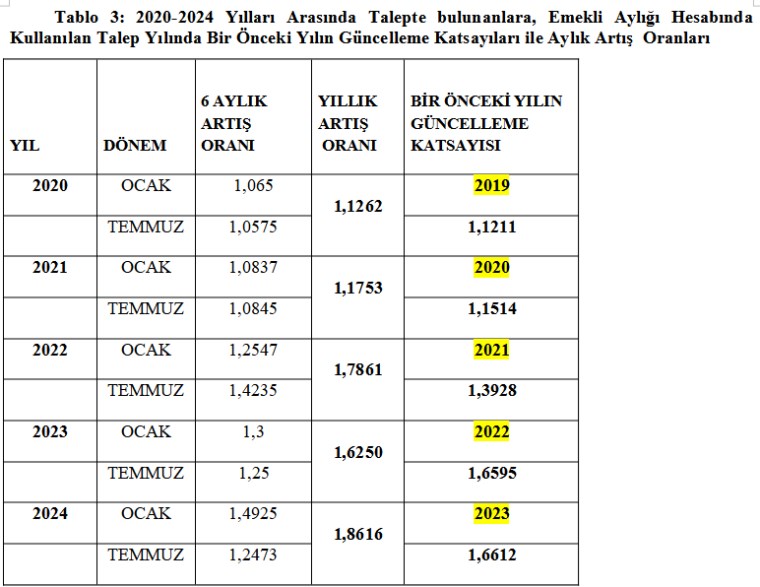

Emekli aylığı hesaplamalarında; aylık talebinde bulunulan yıldan önceki yılların güncelleme katsayıları kullanılmaktadır. Güncelleme katsayısı; ilgili yılın, yıllık TÜFE oranının yüzde 100’ü ile yine ilgili yılın GH’sinin yüzde 30’u dikkate alınarak hesaplanmaktadır. Talep yılı Ocak ayı itibariyle hesaplanan aylıklar, aylık başlangıç tarihine taşınırken Ocak ödeme döneminde, bir önceki yılın son 6 ayında (Temmuz-Aralık) gerçekleşen enflasyon oranında, Temmuz ödeme döneminde ise, talepte bulunulan yılın ilk 6 ayında (Ocak-Haziran) gerçekleşen enflasyon oranında artırılmaktadır.

Örneğin, 2021 yılında aylık talebinde bulunan işçinin emekli aylığının hesabında;

2020 yılı güncelleme katsayısı dikkate alınmakta olup, güncelleme katsayısının hesaplanmasında, 2020 yılının yıllık TÜFE’sinin yüzde 100’ü, gelişme hızının yüzde 30’u kullanılmaktadır.

2020 yılında hesaplanan emekli aylığının artırılmasında ise; 2020 yılı Ocak döneminde, 2019/Temmuz-Aralık aylarında gerçekleşen 6 aylık TÜFE, 2020 yılı Temmuz döneminde ise 2020 yılı Ocak-Haziran aylarında gerçekleşen 6 aylık TÜFE oranları kullanılmaktadır. Bu aylık artış oranları hem 2020 yılında emekli olanların aylıklarına hem de 2020 yılından önce emekli olanların emekli aylıklarının artırılmasında da kullanılmaktadır

Emekli aylığı hesaplamalarında; yıllık TÜFE ve GH oranlarının, aylık artışlarında ise altı aylık TÜFE oranlarının kullanılması ve bu oranların yıldan yıla değişmesi, (bazı yıllar düşük, bazı yıllar ise yüksek olması) yüksek aylık almak açısından bazı yılları avantajlı hale getirmektedir. Bu durum, yeni olmayıp aylık hesaplamalarında TÜFE ve GH’nin kullanıldığı 2000 yılından itibaren söz konusudur. Ancak, aylık taleplerinde yıl avantajı özellikle enflasyon oranlarının yüksek olduğu dönemlerde daha çok hissedilmektedir.

EMEKLİ AYLIĞININ MİKTARI YÖNÜNDEN 2024 YILI AVANTAJI

Emekli aylığının miktarı yönünden, 2024 yılında emekli olmanın, 2025 yılına göre avantajlı olup olmadığının tespiti açısından yapılan aylık hesaplamalarında; 2024 yılında emekli olanların aylıklarının 2025 yılında emekli olacaklara göre yüzde 30-35 oranında daha yüksek olduğu görülmüştür.

2024 yılında aylık talebinde bulunanların emekli aylıklarının hesaplanmasında;

- En son 2023 yılına ilişkin güncelleme katsayı kullanılmaktadır. 2023 yılında gerçekleşen TÜFE yüzde 64,77, GH ise, yüzde 4,5, olduğundan, 2023 yılı için hesaplanan güncelleme katsayısı (64,77+(4,5x30/100))+1= 1,6612’dir. 2023 yılı güncelleme katsayısı; gerek 2008 yılı Ekim sonrası prime esas kazançların gerekse 2008 yılı Ocak itibariyle hesaplanan kısmi aylığın talep yılına taşınmasında kullanılmaktadır.

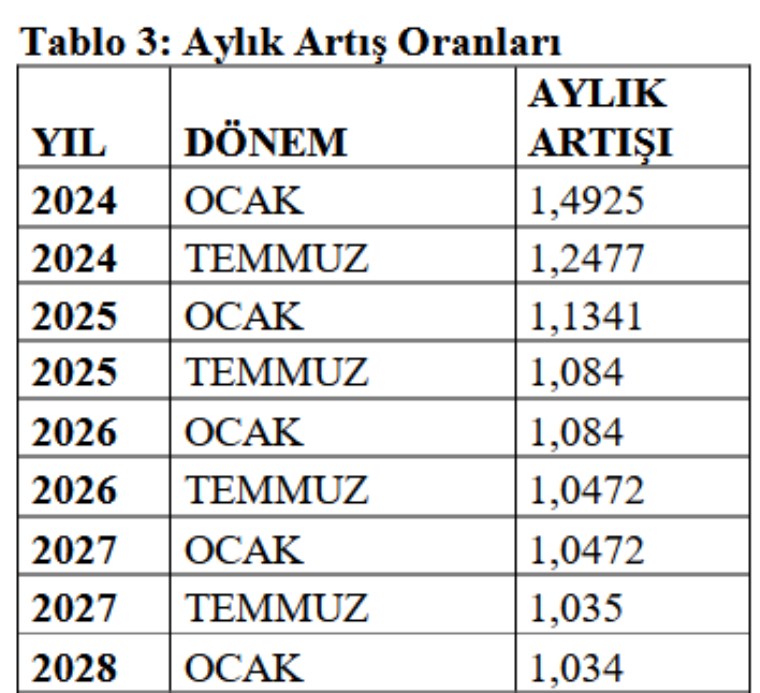

-2024 yılından önce ve 2024 yılında emekli olacakların aylık artışlarında; 2024 yılı Ocak ayında (bir önceki altı ayda 2023 yılı Temmuz-Aralık dönemi) gerçekleşen TÜFE oranı, 2024 yılı Temmuz ayında ise, bir önceki altı ayda (2024 yılı Ocak-Haziran dönemi) gerçekleşen TÜFE oranları kullanılmaktadır. 2024/Ocak ayında belirlenen aylık artışına esas 2023/Temmuz-Aralık dönemi altı aylık TÜFE oranı yüzde 37,57 olduğu halde, üzerine refah payı adı altında verilen ilave ile yüzde 49,25’e yükseltilmiştir. 2024/Temmuz ödeme döneminde aylıklar, 2024/Ocak-Haziran döneminde gerçekleşen altı aylık TÜFE yüzde 24,73 oranında, dolayısıyla 2024 yılında emekli aylıkları kümülatif olarak 1,4925 x 1,2473= 1,8616=) yüzde 86,16 oranında artırılmıştır. Bu oran, 2024 öncesi emekliler ile 2024 yılında emekli olacakların aylıklarına yansıtılmaktadır. Ancak, 2025 yılında emekli olacaklar bu artıştan faydalanamayacaktır.

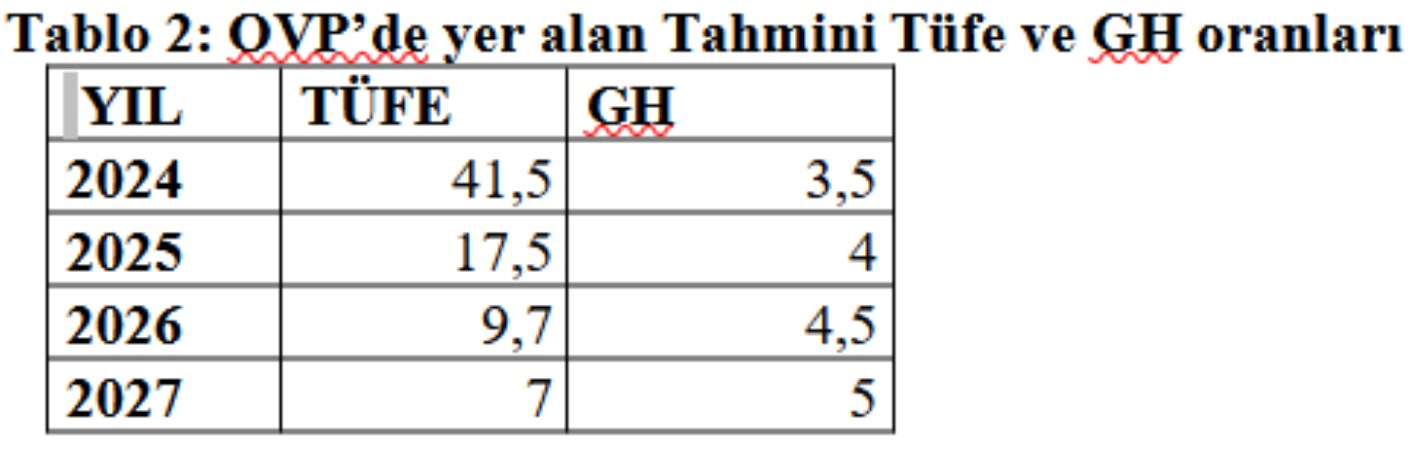

Diğer taraftan, Ülkemizin 2025-2027 dönemine ilişkin temel makro ekonomik hedeflerin yer aldığı Orta Vadeli Programda (OVP), 2024 ila 2027 yıllarında tahmin edilen yıllık TÜFE ve GH oranları aşağıdaki tabloda gösterilmiştir.

2024 yılına ilişkin TÜFE yüzde 41,5, GH’nin yüzde 3,5 olması halinde, 2025 yılında emekli aylığı talebinde bulunanların aylıklarının hesaplanmasında;

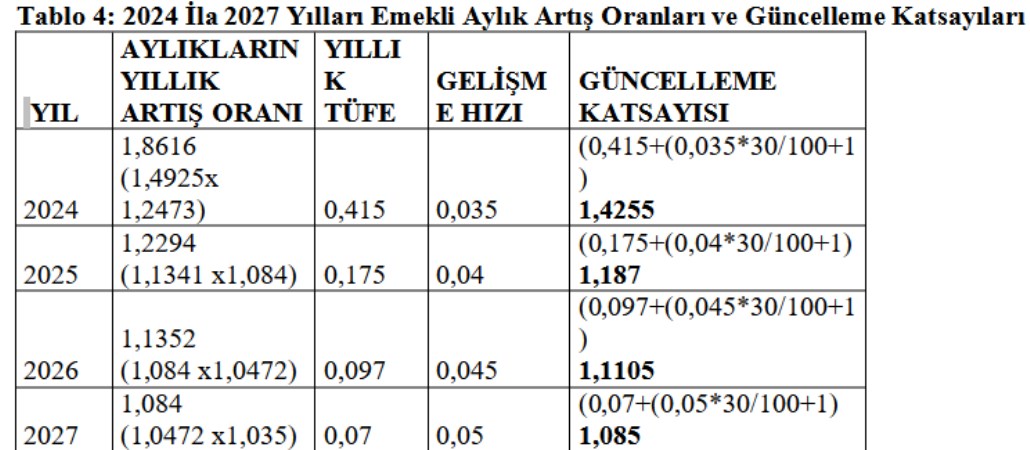

-En son 2024 yılına ilişkin güncelleme katsayı kullanılacaktır. OVP’de yer alan tahmini rakamlara göre 2024 yılında gerçekleşecek TÜFE oranı yüzde 41,5, GH ise yüzde 3,5 olarak dikkate alındığında 2024 yılı için hesaplanan güncelleme katsayısı (42,5+(3,5x30/100))+1=1,4255 olacaktır. 2024 yılı güncelleme katsayısı; gerek 2008 yılı Ekim sonrası prime esas kazançların gerekse 2008 yılı Ocak itibariyle hesaplanan kısmi aylığın talep yılına taşınmasında kullanılmaktadır.

2025 yılından önce ve 2025 yılında emekli olacakların aylık artışlarında; 2025 yılı Ocak ayında (bir önceki altı ayda 2024 yılı Temmuz-Aralık dönemi) gerçekleşen TÜFE oranı, 2025 yılı Temmuz ayında ise, bir önceki altı ayda (2025 yılı Ocak-Haziran dönemi) gerçekleşen TÜFE oranları kullanılacaktır. 2025/Ocak ayında belirlenen aylık artışına esas 2024/Temmuz-Aralık dönemi altı aylık TÜFE oranı, 2024 yılı yıllık TÜFE oranı olan yüzde 41,5’den 2024/Ocak-Haziran döneminde gerçekleşen yüzde 24,73 oranı düşüldüğü zaman (1,415/1,2473= 1,1341) yüzde 13,41 şeklinde hesaplanmıştır. Yine OVP’da 2025 yılı için yıllık TÜFE oranı yüzde 17,5 olarak tahmin edilmiş olup, bu oran esas alındığında, 2025/Temmuz ayında hesaplanan emekli maaşının yüzde 8,4 oranında artırılacağı hesaplanmıştır.

Bu veriler dikkate alınarak ortalama kazançlar üzerinden primleri bildirilen ve 2024 yılı sonu itibariyle 12.600 prim gün sayısı bulunan bir kamu işçisi için yapılan aylık hesaplamalarında; işçinin 14/1/2025 tarihinde yani 2024 yılında emeklilik talebinde bulunması halinde hesaplanan ve 2025 yılı Ocak ayında yüzde 13,41 oranında artırılan aylığının 50.547,82 TL olduğu, kamu işçisinin 14/1/2025 yerine 15/1/2025 tarihinde yani 2025 yılında emeklilik talebinde bulunması halinde, hesaplanan aylığına 2025 yılı Ocak ayı yüzde 13,41 artış oranı uygulanmış aylık miktarının 37.878,12 olduğu ve aylıklar arasındaki oransal farkın yüzde 33,44 olduğu görülmüştür.

İKTİDAR 2024 YILI AVANTAJIYLA İLGİLİ NASIL BİR ÇALIŞMA YAPIYOR?

T.C. Çalışma ve Sosyal Güvenlik Bakanı Vedat Işıkhan, basın mensuplarının “2024 yılında emekli olacaklar ile 2025 yılında emekli olacakların aylıkları arasında oluşacak farkla ilgili bir çalışmanız var mı? Kamuoyunda konuşulan bazı formüller var, bunlarla ilgili bir netlik var mı?" sorusu üzerine "Bir netlik yok, ekiplerimiz çalışıyor, Hazine ve Maliye Bakanlığımız ile çalışıyoruz. Sayın Cumhurbaşkanı Yardımcımız ile bir araya gelip görüşeceğiz" şeklinde açıklama yaptı.

Bakanlığın böyle bir çalışma yapacağı duyumu aslında yeni değil, Bakanlık yaklaşık 1 aydır bu konu üzerinde çalışmalar yapmakta. Bakanlık 2024 yılı avantajıyla ilgili olarak bir yasal düzenleme yapmaz ise 2024 yılı sonunda ikinci bir EYT dalgası gelebilir. Bir çok kişi bu avantajdan yararlanmak için emekli olacaktır. Bu durum SGK, sendikalar ve işverenler açısından sıkıntılı sonuçlar yaratmaktadır. Sigortalıların büyük bir bölümü tarafından emeklilik hakkının kullanılması, SGK’nın aktüeryal dengesini olumsuz etkileyecek prim gelirleri azalırken emekli ödemeleri artacaktır. Sendikalar işçilerin emekli olması nedeniyle büyük üye kayıpları yaşayacak, işverenler kalifiye eleman kaybı ve kıdem tazminatı ödemeleri sorunlarıyla karşılaşacaktır. 2024 yılı avantajının telafisi mevcut aylık hesaplama yöntemine göre uzun yıllara yayıldığından, Bakanlıkça yapılacak çalışma sonucu getirilecek yasal düzenlemenin, 2024 yılı avantajını makul bir seviyeye çekmek veya diğer yılları (sistemde daha uzun süreler çalışarak kalan sigortalılar yönünden) daha avantajlı hale getirmek gibi bir etkisinin olması bekleniyor. Bu durum, SGK’yı işverenleri, sendikaları rahatlatması yönünden büyük önem arz ediyor.

Sayın Bakanın açıklamasında, yapılan çalışmanın niteliği yönünden bir netlik olmadığı ve ekiplerin çalıştığı ifade edilmekte.

Ancak ülkemizdeki ekonomik kriz, uygulanan enflasyonu düşürücü ekonomik program ve tasarruf tedbirleri göz önüne alındığında, “Talep Yılı Avantajı” ile ilgili olarak Bakanlığın mevcut aylık hesaplama sisteminde köklü değişiklikler yapmayacağını net olarak söylemek mümkündür. Emekli aylık hesaplama sisteminin değiştirilmesi ve yeni sistemin tüm emekli aylıklarına uygulanması yani intibakını gerektirir bir düzenlemenin hem zamanlama hem de maliyetler yönünden iktidarı çok zor duruma sokacağı bir gerçek. Zaten böyle bir şey de yapılmayacaktır.

PEKİ BAKANLIK TALEP YILI AVANTAJIYLA İLGİLİ NASIL BİR ÇÖZÜM BULACAK?

Aylık hesaplama sistemi tümüyle değişmeyecek ve sadece 2024 yılı avantajı ortadan kaldırılacak ise zaten getirilecek çözüm ortada. Aylık hesabında ve artışında kullanılan kriterlerle ilgili bir düzenleme yapılması gerekiyor. Burada iki tane parametre var. Birincisi güncelleme katsayısı diğeri de aylık artış oranları. Yıl bazında bu iki parametreyle ilgili düzenleme yapılması gerekiyor.

2024 yılı neden avantajlı çünkü, bu yıl emeklilik talebinde bulunanların aylıklarının hesabında 2023 yılı güncelleme katsayısı yüzde 66,12 olduğu gibi, 2024/Ocak ve Temmuz ödeme dönemlerinde aylık artış oranı kümülatif olarak yüzde 86,16. Dolayısıyla hem güncelleme katsayısı hem de yıllık artış oranlarını değiştirerek 2024 sonrası yıllarda emekli olmayı 2024 yılına göre daha avantajlı hale getirmek mümkün.

Bakanlık tarafından yapılan çalışmanın; güncelleme katsayısının yeniden belirlenmesinin dışında, talepte bulunulan yıla farklı bir aylık artışı verilmesi şeklinde olmasının sonuçları sıkıntılı olacaktır. Getirilecek çözüm önerisinde, talepte bulunulan yılın Ocak ve Temmuz dönemlerinde, bu yıldan önce emekli olanlardan farklı aylık artışlarının verilmesi, eski emeklilerin itirazlarına ve olayın dava konusu yapılmasına neden olabilecektir.

Burada en uygun çözüm önerisinin aylık hesabında kullanılacak güncelleme katsayısının yeniden belirlenmesi olmalıdır.

2024 YILI AVANTAJI SORUNUNA İLİŞKİN ÇÖZÜM ÖNERİSİ

2024 ila 2027 yıllarını kapsayan Orta Vadeli Programda Yer Alan Tahmini Rakamları Kullanarak 2025 ve sonrası için TÜFE ve GH parametreleri ile aylık artış oranları oluşturulmuştur. Zaten TÜİK bu rakamları açıklayacaktır.

Yine, OVP’de yer alan yıllık TÜFE oranlarına göre 2024 sonrası yıllarda, emekli aylıkları için altı aylık artış oranları aşağıdaki şekilde hesaplanmıştır.

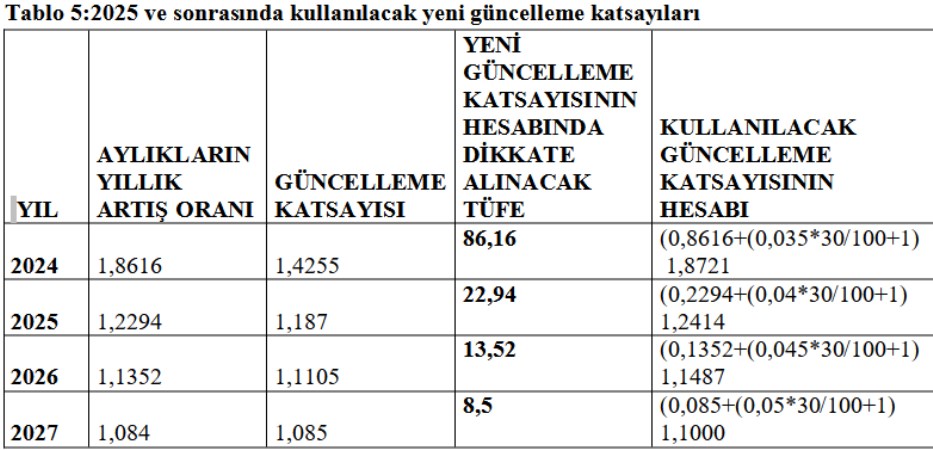

Gerek yıllık TÜFE ve GH oranları gerekse altı aylık artış oranları dikkate alınarak 2025 ve sonrası için oluşturulan yıllık aylık artış oranları ile güncelleme katsayıları aşağıdaki şekilde olacaktır.

Tablo 4’te gösterilen güncelleme katsayıları, mevcut aylık hesaplama sisteminde hesaplanacak katsayılardır. Ancak, çözüm önerisinde 2025 ve sonrasında hesaplanacak aylıklarda bu güncelleme katsayıları kullanılmayacaktır.

Burada kullanılacak yeni güncelleme katsayılarının tespitinde; öncelikle her yılın yıllık artış oranı ile yine o yıl için hesaplanan güncelleme katsayıları karışlaştırılacaktır. Hangi oran yüksek ise o oran esas alınarak, o yılın yeniden hesaplanacak güncelleme katsayısında TÜFE oranı olarak kullanılacaktır.

2024 yılı avantajını ortadan kaldırmak için örneğin 2025 yılında emekli aylığı hesabı yapılırken; bir önceki yıl olan 2024 yılının güncelleme katsayısının kullanılması gerekmektedir. OVP’da yer alan tahmini rakamlara göre 2024 yılı güncelleme katsayısı yukarıda Tablo 4’te gösterildiği şekilde 1,4255 (0,415+(0,035x30/100+1) olarak hesaplanmıştır. Ancak, 2024 yılı güncelleme katsayısının mevcut haliyle hesaplanması, 2024 avantajını ortadan kaldırmamakta ve aylıklar arasında yüzde 33 oranında fark oluşmaktadır. Bunun yerine; 2024 yılı yıllık kümülatif aylık artış oranı olan yüzde 86,16 ile hesaplanan güncelleme katsayısı olan yüzde 42,55 oranı mukayese edilecek ve yüksek olan yüzde 86,16 oranı, 2024 yılı için yeniden hesaplanacak olan güncelleme katsayısı hesabında 2024 yılı yıllık TÜFE oranı olarak kabul edilecek ve yeni bir güncelleme katsayısı hesabı yapılacaktır.

2024 yılı TÜFE oranı yüzde 86,16, GH yüzde 3,5 olarak dikkate alınarak 2024 yılı için;

0,8616+(0,035*30/100+1= 1,8721 şeklinde yeni bir güncelleme katsayısı belirlenecek ve bu katsayı 2025 ve sonrası yıllarda talepte bulunanlar için de 2024 yılı güncelleme katsayısı olarak dikkate alınacaktır.

Aynı işlem 2026 ve sonrası yıllar için de yapılacaktır. Örneğin 2026 yılında aylık talebinde bulunan sigortalının aylık hesabında 2025 yılı güncelleme katsayısı kullanılacaktır. Öncelikle 2025 yılı kümülatif aylık artış oranı ile yine 2025 yılı için hesaplanan mevcut güncelleme katsayısı karşılaştırılacaktır. Yukarıdaki Tablo 4’de 2025 yılı için yıllık kümülatif aylık artış oranı yüzde 22,94, mevcut sistemde hesaplanan güncelleme katsayısı ise yüzde 18,70 olarak hesaplanmıştır. Bu iki oran mukayese edilecek ve yüksek olan kümülatif aylık artış oranı olan yüzde 22,94, 2025 yılı için yeniden hesaplanacak güncelleme katsayısı hesabında 2025 yılı yıllık TÜFE oranı olarak kabul edilecek ve yeni bir güncelleme katsayısı hesabı yapılacaktır.

2025 yılı TÜFE oranı yüzde 22,94, GH yüzde 4 olarak dikkate alınarak 2025 yılı için;

0,2294+(0,04x30/100+1= 1,2414 şeklinde yeni bir güncelleme katsayısı belirlenecek ve bu katsayı 2026 ve sonrası yıllarda talepte bulunanlar için de 2025 yılı güncelleme katsayısı olarak dikkate alınacaktır.

Yani 2026 yılında aylık talebinde bulunan sigortalının emekli aylığı hesabında; 2024 yılı güncelleme katsayısı yüzde 87,21, 2025 yılı güncelleme katsayısı yüzde 24,14 olarak dikkate alınacaktır.

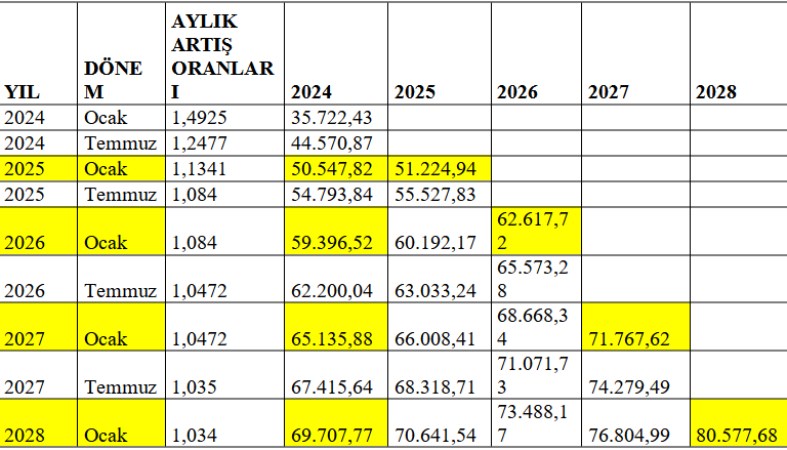

Aynı şekilde, diğer yıllar için de yeniden güncelleme katsayısı hesabı yapıldığında ve hesaplanan aylıklar 2024 yılında bağlanıp, diğer yıllara aylık artış oranlarıyla taşınan 2024 emeklisinin aylığı ile karşılaştırıldığında; 2025 ve sonrasında emekli olan sigortalıların aylıklarının 2024 aylıklarından daha da yüksek olduğu görülecektir.

-2024 talepli-12600 gün- ortalama kazanç -kamu –talep 14/1/2025 (2024 yılı)

-2025 talepli -12960 gün- ortalama kazanç -kamu - talep 14/1/2026 (2025 yılı)

-2026 talepli -13320 gün -ortalama kazanç -kamu - talep 14/1/2027 (2026 yılı)

-2027 talepli- 13680 gün -ortalama kazanç -kamu -talep 14/1/2028 (2027 yılı)

-2028 talepli- 14040 gün -ortalama kazanç -kamu -talep 14/1/2029 (2028 yılı)

Görüldüğü üzere, 2024 yılı avantajını diğer yıllara da yaymak için önerdiğim çözümde, sistemde daha uzun süre prim ödeyen sigortalıların, normalde olması gerektiği gibi aylık miktarının da arttığı görülmekte ve çalıştıkça aylık miktarı artmaktadır. Örneğin 2024 yılında emekli olan kamu işçisinin 2025/Ocak aylığı 50.547,82 TL iken, 2024 yılında emekli olmayıp 360 gün daha fazla çalışarak 2025 yılında emekli olan kamu işçisinin aylığı 51.224,94 TL yani 2024 aylığından yüzde 1,33 daha fazla olacaktır. Diğer yıllarda emekli olanların aylıkları çalışma sürelerine göre daha yüksek olacaktır.

İktidar tarafından bu şekilde bir çözüm getirildiğinde, 2024 yılı avantajı ortadan kalkacak ve ikinci bir EYT dalgası yaşanmayacaktır.

Yazarın Son Yazıları Tüm Yazıları

Günün Köşe Yazıları

Video Haberler

-

İmamoğlu ve İBB’yle ilgili 560 milyar iddiasına yanıt

İmamoğlu ve İBB’yle ilgili 560 milyar iddiasına yanıt

-

Mustafa Balbay sert eleştirdi

Mustafa Balbay sert eleştirdi

-

Mezhep çatışması değil insanlık suçu

Mezhep çatışması değil insanlık suçu

-

Emekliye bayram ikramiyesi ne kadar olacak?

Emekliye bayram ikramiyesi ne kadar olacak?

-

Alfa Romeo'nun ilk elektrikli modeli: Junior Elettrica

Alfa Romeo'nun ilk elektrikli modeli: Junior Elettrica

-

'Kayyum atamaları, hukuksuzluk ve kontrollü kaos'

'Kayyum atamaları, hukuksuzluk ve kontrollü kaos'

-

AKP’de kongre öncesi hazırlığı devam ediyor: Prof. Kalay

AKP’de kongre öncesi hazırlığı devam ediyor: Prof. Kalay

-

Emeklilerin Gözü Bayram İkramiyesinde: Beklentiler Karşı

Emeklilerin Gözü Bayram İkramiyesinde: Beklentiler Karşı

-

Hutbelerde Bunlara Dikkat Edin!

Hutbelerde Bunlara Dikkat Edin!

-

Ekonomist Atilla Özkan'dan Şok Eden Enflasyon Yorumu!

Ekonomist Atilla Özkan'dan Şok Eden Enflasyon Yorumu!

En Çok Okunan Haberler

-

Murat Ağırel ve Timur Soykan gözaltına alındı!

Murat Ağırel ve Timur Soykan gözaltına alındı!

-

Madem tarih yazmaya karar verdiler: Yozgat'ta olacağız!

Madem tarih yazmaya karar verdiler: Yozgat'ta olacağız!

-

CHP ile AKP arasında dev fark!

CHP ile AKP arasında dev fark!

-

TBMM'de 'fıkra' gerginliği: Bekir Bozdağ çileden çıktı!

TBMM'de 'fıkra' gerginliği: Bekir Bozdağ çileden çıktı!

-

Mahir Polat için ev hapsi kararı

Mahir Polat için ev hapsi kararı

-

Cumhurbaşkanlığı Teşkilatı'na atamalar

Cumhurbaşkanlığı Teşkilatı'na atamalar

-

Özel'den Bakan'a sert tepki

Özel'den Bakan'a sert tepki

-

Ülkeyi seçime götürecek seçim

Ülkeyi seçime götürecek seçim

-

Yandaş medya milli oyuncuyu hedef gösterdi!

Yandaş medya milli oyuncuyu hedef gösterdi!

-

CHP'nin olağanüstü kurultayının iptali başvurusuna ret!

CHP'nin olağanüstü kurultayının iptali başvurusuna ret!