Yazarlar Günün Köşe Yazıları Spor Konuk Yaşam Tüm Yazarlar

9 soru ve cevapta banka-sigorta emekli sandıklarının SGK'ya devir işlemleri

1-506/Geçici 20. Madde Kapsamındaki Sandıkların Yasal Statüsü Nedir?

506 sayılı Kanun kapsamındaki sandıkların bunların teşkil ettikleri birliklerde çalışanların sosyal güvenlikleri, 1960 yılına kadar İş Kanununda bankacılık ve sigortacılık iş kolu yer almadığından, özel emekli sandıkları tarafından sağlanmış, 1960 yılında 5/180 sayılı Bakanlar Kurulu Kararı ile bankacılık ve sigortacılık iş kolu İş Kanunu kapsamına alınmış ve Karar gereğince bu iş kollarında çalışanların Sosyal Sigortalar Kurumuna bağlı olmaları gerekirken akabinde yayımlanan 5/532 sayılı Bakanlar Kurulu Kararı ile özel emekli sandıklarının devamına izin verilerek buralarda çalışanların sosyal güvenliğinin sağlanması görevi de sandıklara yüklenmiştir. Yasal dayanak 506 sayılı Kanunun geçici 20. Maddesidir.

2-Her Banka ve Sigorta Şirketi 506/Geçici 20. Madde Kapsamında mıdır?

Ülkemizde faaliyet gösteren bütün bankalar, sigorta ve reasürans şirketlerinin sosyal güvenlikleri bu tür sandıklar tarafından sağlanmamaktadır. Sadece, 506 sayılı Kanunun geçici 20. maddesine göre statüleri Çalışma ve Sosyal Güvenlik Bakanlığınca onaylanan özel emekli sandıklarının bağlı oldukları bankalar, sigorta ve reasürans şirketlerinin personeli, ilgili özel emekli sandığının sağladığı sosyal güvenlik haklarından yararlanmaktadır. Bu sandıklar dışında kalan personelin sosyal güvenliği 5510 sayılı Kanunun 4 üncü maddesinin birinci fıkrasının (a) veya (c) bentleri kapsamında sağlanmaktadır.

3-Sandıklar İştirakçilerine Sosyal Güvenlik Açısından Hangi Hak ve Yükümlülükleri Sağlamaktadır?

506 sayılı Kanuna özel bir hüküm olarak giren sandıklar, SSK’dan daha gelişmiş sosyal güvenlik hakları tanıma ve sağlama amaçlı olarak düşünülmüştür. Sandıkların karşılayacakları riskler olarak da iş kazaları, meslek hastalıkları, hastalık, analık, malullük, yaşlılık ve ölüm, eşlerinin analık, eş ve çocuklarının hastalık halleri olarak kabul edilmiş ve bunların sağlayacakları yardımların asgari sınırının SSK tarafından sağlanan asgari had olacağını belirtmiştir.

Sandıklar, sosyal güvenlik sistemi içerisinde primli sistem olarak adlandırılan sosyal sigorta sistemine göre çalıştıklarından, her biri sosyal güvenlik kurumu niteliğinde kendi aktif ve pasif sigortalılarının sosyal güvenliğini sağlıyor. Bunların finansman modelleri ve politikaları tamamen kendilerince belirleniyor ve aktüeryal dengeleri yine kendi kontrollerinde bulunmakta. Bu anlamda, Sosyal Güvenlik Kurumunun (SGK) sandıkların mali yapıları üzerinde hiçbir etki ve katkısı bulunmamakta.

Sandıkların, bağımsız yapıları bunların denetime tabi olmayacakları anlamına gelmiyor. 506 /geçici 20. maddesinde bu yönde düzenlemeler de yer alıyor. Bunlardan birisi alt sınır uygulaması. Sandıklarca sigorta kolları kapsamında sağlanan yardımlar, SSK’lılara sağlanan yardım ve ödemelerin altında olamıyor. Bu düzenleme, vakıf personelini korumayı ve onlara bağlanan gelir ya da aylıklara güvence oluşturmayı amaçlıyor. Sandıkların bir kısmı aynen SSK mevzuatını uygulamakla birlikte, bazı sandıkların uygulamaları SSK mevzuatından farklılık gösteriyor. Neticede, Vakıf senetlerinde yer alan sosyal güvenlik uygulamaları farklılık gösterse bile sonuçta sandıklarca bağlanan aylıklar SGK muadil aylığın altında olamıyor.

3- Sandıklar hangi durumda Sosyal Güvenlik Kurumuna Devredilmektedir.

506 sayılı Kanunun ek 36 ncı maddesinde, geçici 20 nci maddede belirtilen asgari standartta sosyal yardımları sağlayamayan sandıkların tasfiye edilerek SSK’ya devri düzenlenmiş. Maddede Bankalar Kanununa göre birleştirilen, bir başka bankaya devredilen veya bankacılık faaliyetleri sona eren bankaların personeline ait olanlar ile mali durumları üyelerinin sosyal güvenlik yardımlarını sürdürmeye elverişli olmadığı anlaşılanların yetkili organlarının ilgili mevzuat hükümlerine göre fesih ya da devir için alacakları karar üzerine, bütün aktif ve pasifleriyle birlikte SGK’ya devredilmesi öngörülmüş. Devir işleminde personelin hizmet yılları ve primleri ödemek veya ödenmiş olmak suretiyle 506 sayılı Kanununa göre emsallerine uygun olarak intibaklarının yapılması öngörülmüştür.

4-Mevcut Durumda Kanun Kapsamında Olup, SGK’ya Deverilmeyi Bekleyen Sandıklar Hangileridir?

26 tane sandıktan 9 tanesi SSK’ya devredilmiş olup, devir alınacak sandık sayısı 17 olmasına rağmen, Osmanlı Bankası Sandığı, Garanti Bankası Sandığı ile birleştiğinden bugün itibariyle devir alınacak sandık sayısı 16’dır. Bugüne kadar devir alınan sandıklar 506/ek 36. Madde kapsamında devir alınmıştır.

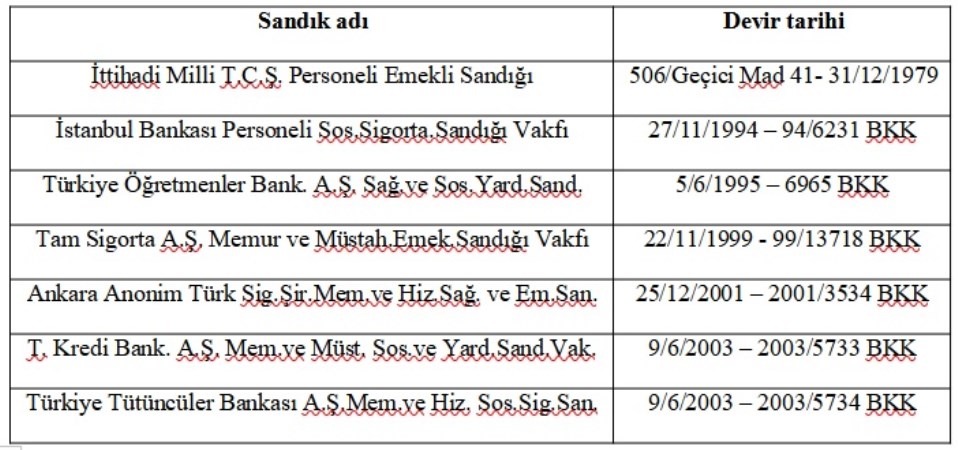

5-506/ek 36. Madde kapsamında SGK’ya devir edilen sandıklar hangileridir?

6- Sandıkların 5510 Sayılı Kanun Kapsamında SGK’ya Devri Ne Zaman Gerçekleşecek?

5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunun 8/5/2008 tarihinde yürürlüğe giren geçici 20. Maddesinin birinci fıkrası ile 506/geçici 20. maddesi kapsamındaki sandıkların iştirakçileri ile emekli ve hak sahiplerinin Sosyal Güvenlik Kurumuna devir tarihini belirlemeye Cumhurbaşkanı yetkili kılınarak bunların devir tarihi itibariyle SSK kapsamında sigortalı sayılacakları öngörülmüştür. 2008 yılında en geç 3 yıl içinde SGK’ya devir edilmesi öngörülen sandıkların SGK’ya devri aradan 16 yıl geçmesine rağmen bugüne kadar gerçekleşmemiştir.

7-Sandıkların 5510 Kapsamında SGK’ya Devrindeki Kurallar nedir?

Bugüne kadar SGK tarafından devir alınan sandıkların devir işlemleri, 506/ek 36. Madde kapsamında yapılmış. Bunun anlamı, sandıklardan devir alınan emeklilerin aylıkları SSK mevzuatına göre yeniden hesaplanmış ve hesaplanan bu aylıklar emeklilere ödenmiş. Bunların devir öncesi sandıklardan aldıkları aylıklar SGK tarafından esas alınmamış.

Ancak, 5510 sayılı Kanunun geçici 20. Maddesi ile getirilen devir işlemleri şu kurallara bağlanmış. Geçici 20. Maddenin;

Beşinci fıkrasında, emeklilerin sandıklardan almakta oldukları aylıkların SSK kurallarına göre yeniden hesaplanmayıp, devir sonrasında SGK tarafından aynen ödenmeye devam edileceği, SSK intibak aylığı ile Sandık aylığı arasında oluşan farkın peşin değerinin yükümlülüklerin peşin değerinin hesabında dikkate alınacağı,

Altıncı fıkrasında, devir tarihinde aktif olup, daha sonra Kurumca aylık bağlanacak iştirakçilerin beşinci fıkrada belirtildiği şekilde aylıklarının hesaplanarak ödeneceği,

Yedinci fıkrasında ise, “vakıf senedinde bulunmasına rağmen karşılanmayan” ifadesinde karşılığını bulan tamamlayıcı nitelikte olan sosyal hak ve ödemeler için SGK’ca verilecek sosyal güvenlik yardımları dışında ayrıca bir gelir ve aylık ödenmesine veya sağlık hizmeti alımına olanak tanıyacak şekilde işverenin çalışanı için vakıf senedine göre ilave yapacağı yardımların işverenin güvencesine bırakıldığı,

belirtilmiştir.

Diğer taraftan, 5510/Geçici 20. Maddede aktif ve pasif sigortalıların sandık mevzuatına tabi geçirdikleri sürelere ait kazanılmış hakları korunmakla birlikte bazı sınırlamalar getirilmiştir. Maddenin;

On birinci fıkrası ile sandıklar 5510 sayılı Kanunun kısa vadeli sigorta kolları ve genel sağlık sigortası hariç diğer hükümlerini (uzun vadeli sigorta kolları – malullük, yaşlılık ve ölüm sigortalarına ilişkin) uygulamaları konusunda zorunlu tutulmuşlardır. Bu hüküm gereğince sandık iştirakçileri genel sağlık sigortası kapsamında sayılmadığından, 506 sayılı Kanunun iş kazası ve meslek hastalığı ile hastalık ve analık sigortası hükümlerini uygulamaya devam etmek zorunda kalmıştır. Prim oranları ve tahsili ile isteğe bağlı sigortalılık durumu da 506 sayılı Kanun hükümlerine göre uygulanmaktadır. Yani kimi uygulamalar 506 kimileri ise 5510 kurallarına göre yapılmaya devam edilmektedir. Sandıklar vakıf senetleri, 506 ve 5510 sayılı kanunlar yönünden mevzuatta bir karmaşa yaşamaktadır.

Yine, çok önemli sınırlayıcı bir hüküm emekli aylıklarının artırılmasında yapılmıştır. Geçici 20. Maddenin on ikinci fıkrası ile 30/4/2008 tarihinden sonra sandıklarca bağlanmış/bağlanacak olan gelir veya aylıklara yapılacak artışlar 5510 sayılı Kanuna göre yapılacak artışlara endekslenmiş ve sandıkların bu artışların üzerinde aylık artışı vermesi imkanı ortadan kaldırılmıştır.

8-Emekli Aylıklarının Hesaplanmasına ve Emekli Aylıklarının Artırılmasına Getirilen Kısıtlamaların Sonuçları

Banka sandıkları 5510/geçici 20. Madde ile getirilen kısıtlamalar nedeniyle, sigortalıların 2008/Ekim sonrası hizmetlerine ilişkin aylık hesaplamalarında 5510 kurallarını uygulamak zorundalar. Bu durum bağladıkları emekli aylıklarının miktarının tıpkı SGK aylıklarında olduğu gibi düşmesine neden olmaktadır.

Diğer taraftan, emekli aylıklarının artırılmasında SGK tarafından verilen aylık artışlarının üzerine çıkılamaması, yine tıpkı SGK emeklilerinde olduğu gibi emeklilerin yaşam kalitelerinin azalmasına alım güçlerinin düşmesine neden olmuştur.

506/geçici 20. Madde kapsamındaki sandıkların (banka, sigorta şirketi, ticaret ve sanayi odaları ile borsalar) elbette tümünün mali yapısı çok iyi durumda olmayabilir. Ancak, mali durumları iyi olduğu halde emeklilerine ödedikleri aylıkların hesaplanması ve mevcut emekli aylıklarının artırılmasında bu güçlerini kullanamayan sandıklar var.

5510/Geçici 20. Madde ile bu konulara getirilen sınırlamaların temelinde sandıkların 3 yıl içinde SGK tarafından devir alınması, sosyal güvenlik kurumlarının tümünün SGK çatısı altında birleştirilmesi, ortak mevzuatın uygulanması ve emekli aylıkları arasındaki makasın açılmaması amaçlanmış olabilir. Ancak, 3 yılda tamamlanması gereken devir sürecinin aradan 16 yıl geçmiş olmasına rağmen hala tamamlanmamış ve bu durumun öngörülmemiş olması bu günkü mağduriyetleri doğurmuştur.

9- Sandıklar SGK’ya Devredilmeyi İstiyor mu?

506/ek 36. Madde kapsamında devir işlemleri sandıkların mali durumlarına ve taleplerine bırakılmış iken, 5510/geçici 20. Maddedeki devir işlemi tamamen zorunludur. Ancak aradan 16 yıl geçtiği halde sandıkların hala devir alınamamasında iki temel neden ileri sürülmektedir.

Bunlardan birincisi, devrin SGK’ya ve sosyal güvenlik sistemine büyük bir yük getireceği. Bu hem mali, hem de iş yükü açısından geçerli.

İkincisi ise, 5510/geçici 20. Maddenin ikinci fıkrasında her bir sandık için sandıktan ayrılan iştirakçiler de dahil olmak üzere, devir tarihi itibarıyla devredilen kişilerle ilgili olarak, sandıkların bu Kanun kapsamındaki sigorta kolları itibariyle gelir ve giderleri dikkate alınarak yükümlülüğünün peşin değerinin hesaplanacağı ve peşin değerin aktüeryal hesabında kullanılacak teknik faiz oranının yüzde 9,8 olarak dikkate alınacağının belirlenmiş olmasıdır. Bu oranın reel ya da nominal olduğuna ilişkin fıkrada herhangi bir ifade bulunmamakta. SGK bu oranın nominal faiz oranı olarak anlaşılması ve nominal faizden enflasyon oranının arındırılması yoluyla bulunacak reel faiz üzerinden hesaplama yapılması gerektiğini belirtirken, sandıklar 9,8 faiz oranının reel faiz olduğunda ısrar etmektedir. SGK’nın dediği durumda sandıkların mali yükümlülüğü çok daha fazla olmaktadır.

Sonuç olarak; sandıkların SGK’ya devrinin sürekli ertelenmesindeki neden bu mali yük olup, SGK ve sandıklar bu konuda mutabakata varmadıkça devir işlemlerinin gerçekleşmeyeceği anlaşılmakta ama bu anlaşmazlığın faturası sonuçta sandık iştirakçi ve emeklilerine çıkarılmaktadır.

Yazarın Son Yazıları Tüm Yazıları

Günün Köşe Yazıları

Video Haberler

-

Ankara Emek ve Demokrasi Güçleri eylem yaptı

Ankara Emek ve Demokrasi Güçleri eylem yaptı

-

Cumhuriyet 100 yaşında! İyi ki Cumhuriyet var

Cumhuriyet 100 yaşında! İyi ki Cumhuriyet var

-

Şişli'de Hıdırellez çoşkuyla kutlandı

Şişli'de Hıdırellez çoşkuyla kutlandı

-

Pes dedirten çağrı!

Pes dedirten çağrı!

-

Trafikte kahkahaya boğan kaza

Trafikte kahkahaya boğan kaza

-

Ali Erbaş'ın makam aracı Meclis gündeminde!

Ali Erbaş'ın makam aracı Meclis gündeminde!

-

İmamoğlu Paris Belediye Başkanı Hidalgo'yu ziyaret etti

İmamoğlu Paris Belediye Başkanı Hidalgo'yu ziyaret etti

-

Özel ile Kılıçdaroğlu ile Ahlatlıbel'de görüştü

Özel ile Kılıçdaroğlu ile Ahlatlıbel'de görüştü

-

Türkiye tarihi davaya müdahil oldu!

Türkiye tarihi davaya müdahil oldu!

-

Aşı karşıtlarına kötü haber!

Aşı karşıtlarına kötü haber!

En Çok Okunan Haberler

-

Mafya hesaplaşmasında öldürüldü, kışlada anıldı

Mafya hesaplaşmasında öldürüldü, kışlada anıldı

-

Fabrikadan açıklama geldi!

-

Genel Merkezde sürpriz isim

-

Erdoğan'dan 'ihanet' açıklaması

-

MHP'den 'Osman Kavala' çıkışı

-

Erdoğan mülakata kızdı!

-

Baba, anne ve 3 çocuğu ölü bulundu!

-

'İfademi eklememişler, isimleri açıklayacağım...'

-

Doktorundan Türkan Şoray'a uyarı: 'Bahçede bile yürüme'

-

Özel'den 'yeni anayasa' resti