Merkez Bankası'nin politika faizini indirmesinin sonuçları ne olur?

Kredi faizleri artıp TL, Dolar karşısında değer kaybetmeyi sürdürürken Merkez Bankası dün politika faizini 100 baz puanlık indirimle yüzde 13'e düşürdü. Peki TCMB faizi neden düşürüyor? İzlenilen 'enflasyonla büyüme' politikasının Türkiye'ye faturası ne oluyor? Prof. Dr. Selva Demiralp'in analizi

Prof. Dr. Selva Demiralp | Koç Üniversitesi Öğretim Üyesi

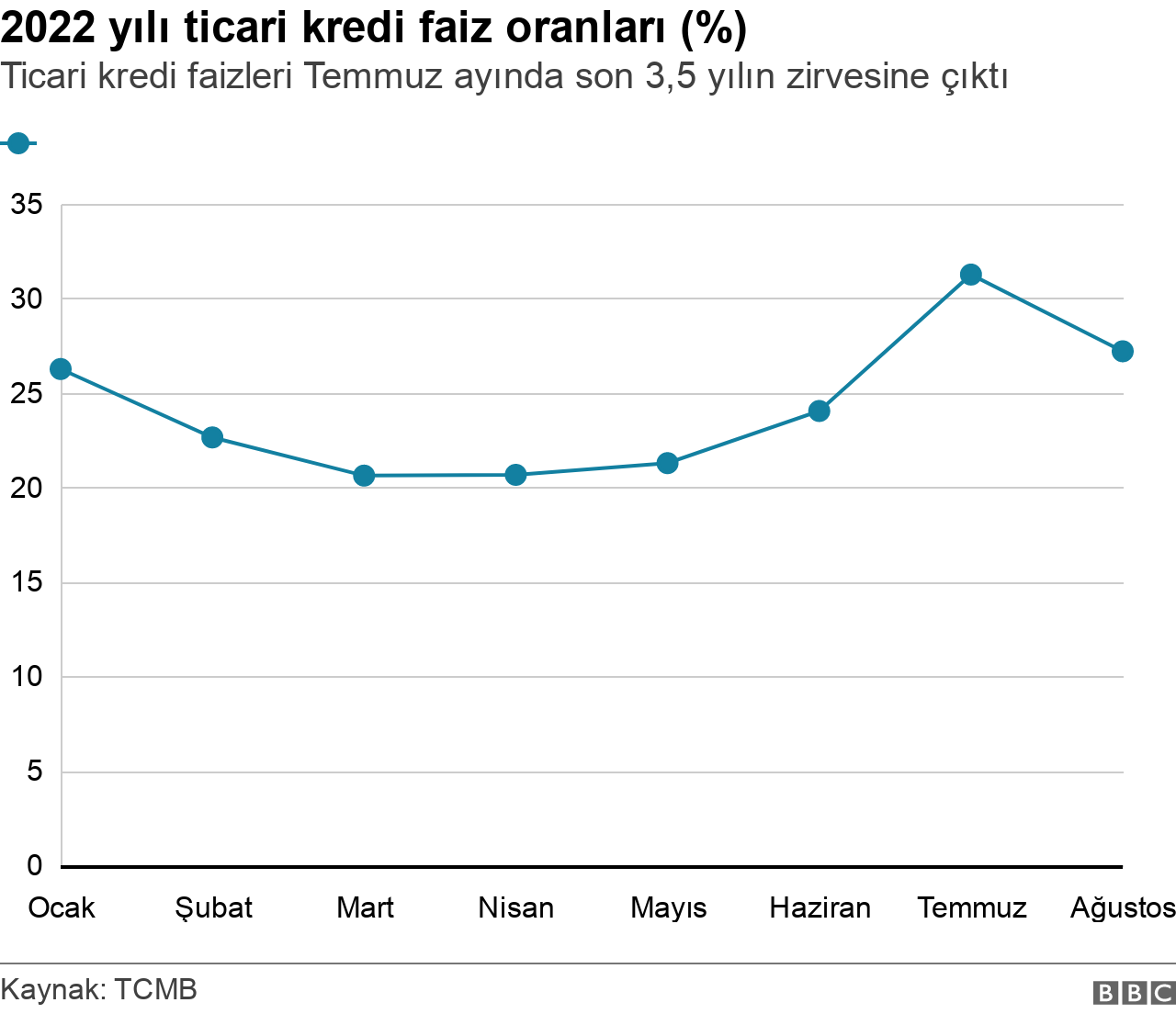

Geçen yılın son çeyreğinde politika faizinin 5 puan düşürülmesini takiben enflasyon 60 puan artarken ortalama kredi faizleri 10 puana yakın yükseldi. TL’nin Dolar karşısında kaybı ise yüzde 90’a yaklaştı. Olumsuz karne bu kadar netken Türkiye Cumhuriyet Merkez Bankası (TCMB) Perşembe günkü kararında politika faizini 100 baz puanlık indirimle yüzde 13'e düşürdü.

Global enflasyona karşı sene başından beri en az 75 merkez bankası faiz artışına giderken, TCMB’nin adı dünyada en negatif reel faiz veren merkez bankası olarak geçiyor.

Peki Türkiye'de politika faizi neden düşürülüyor?

Geçtiğimiz aylarda Hazine ve Maliye Bakanı Nureddin Nebati “enflasyonla büyümenin” bir siyasi tercih olduğunu dile getirdi.

Şöyle bir mantık izleniyor: Ekonominin büyüyebilmesi için borçlanma faizlerinin azalması lazım. O halde Merkez Bankası politika faizini düşürürse kredi faizleri iner, daha rahat borçlanma, daha çok harcama, daha çok yatırım, daha çok istihdam olarak geri döner.

Peki bu vesileyle artan talep enflasyonist baskıları artırırsa ne olacak? Onu da daha fazla büyüme karşılığı ödenecek bir bedel olarak kabul eder yola devam ederiz.

“Enflasyonla büyüme” modeli bunu ima ediyor.

Ancak ekonomik dinamikler böyle işlemiyor.

Enflasyon beklentileri düşmeden politika faizini düşürmek, piyasa faizini düşürmüyor. Çünkü piyasa faizleri belirlenirken politika faizine ilave olarak enflasyonist beklentiler, ileriye yönelik riskler de fiyatlara giriyor. O yüzden politika faizi düşse de orta ve uzun vadede artan enflasyonist beklentiler ve risk primi nedeni ile piyasa faizlerinin arttığını görüyoruz.

Dünkü karardan hemen sonra risk priminin artışa geçmesi uzun vadeli faizlerin daha da yükseleceğine işaret ediyor.

- Merkez Bankası politika faizini yüzde 13'e indirdi, Dolar/TL kuru 18'i aştı

- Türkiye'nin CDS'i 900'ü aştı: Kredi risk primi neden artıyor, sonuçları ne olur?

Bir noktayı atlamayalım. Politika faizi düştükçe kredi faizleri artsa da mevcut kredi faizi seviyeleri enflasyonun hayli altında. Bu nedenle reel olarak genişlemeci bir politika var.

Ancak ileriye yönelik enflasyon beklentisi ve risklerin bu kadar yükseldiği bir ortamda bankalar kredi arzını kısıyorlar. Dolayısı ile dünkü karar bir süredir altını çizdiğim “daraltıcı genişleme” ye yeni bir örnek oluşturuyor. Yani kağıt üzerinde genişlemek amacı ile atılan adım orta vadede ekonomi üzerinde daraltıcı bir etki yaratıyor.

İLK YARIDA NASIL BÜYÜDÜK?

Eğer enflasyonist ortamda faiz indirmek daha daraltıcı bir etki yapıyorsa senenin ilk yarısında nasıl büyüdük?

Son iki çeyrekte büyümenin bileşenlerine baktığımız zaman bunun önemli bir bölümünün ihracat kaynaklı olduğunu görüyoruz.

İhraç ettiğimiz ürünlerin gelir hassasiyeti yüksek, fiyat hassasiyeti ise düşük. Bu şu anlama geliyor; 2022 ilk yarısında ihracatımızın güçlü gelmesinin esas sebebi “düşük faiz, zayıf kur” politikamızdan ziyade, pandemi sonrası normalleşen Avrupa büyümesinin güçlü gelmesi idi.

Bu neden önemli? Çünkü yılın ikinci yarısında faizleri daha çok düşürsek de Rusya savaşı sonrası ciddi bir resesyonla karşı karşıya olan Avrupa’ya yapacağımız ihracatı canlandırabilme imkanımız düşük. Onun yerine faiz indirimlerinin içeride yarattığı dengesizlikler ve bu dengesizliklerin getirdiği maliyetler ile boğuşma ihtimali yüksek.

https://twitter.com/SelvaDemiralp/status/1554443476929875968?s=20&t=yLdHa9FAlF-V8DGNXJgY1w

Giderek rayından çıkan bir enflasyon yoksulluk olarak geri gelip büyüme hedeflerini de vuruyor. TCMB ise uzun vadede enflasyonun yarattığı daraltıcı etkileri kısa vadede faiz indirimleri ile baskılamaya çalışıyor.

ENFLASYONLA BÜYÜME TERCİHİNİN MALİYETLERİ

Düşük faiz politikalarındaki ısrar, bize yakın tarihimizde gördüğümüz en yüksek dolarizasyon oranı, kur krizi, heba olan milyarlarca dolarlık döviz rezervi, bankaların bozulan varlık kalitesi, şimdilik bütçeye maliyeti 60 milyar TL civarında hesaplanan ve maliyeti daha da artması beklenen KKM (Kur Korumalı Mevduat) enstrümanı, azalan yatırım iştahı, potansiyel büyümede yavaşlama, her gün artan fiyatlar, eriyen maaşlar, gelir dağılımında ciddi bir bozulma olarak geri döndü.

Enflasyon herkesi ama en çok sabit gelir gruplarını vuruyor. Enflasyonla büyüdüğümüz dönemde pasta büyüse de emeğin pastadan aldığı payın azaldığını, insanların büyümeyi hissedememekten şikayet ettiklerini ve yoksulluğun giderek yaygınlaştığını görüyoruz.

İşte bu nedenle iktisat yazınında “enflasyonla büyüme” şeklinde bir modelin karşılığı yok.

Önce enflasyonun ağır maliyetini kabul etmemiz, enflasyonun düşürülmesi gerektiği konusunda anlaşmamız lazım.

ENFLASYONU DÜŞÜRMENİN BEDELİ

Enflasyonun maliyetlerini terazinin bir kefesine koyalım, diğer kefeye ise enflasyonu düşürmenin getireceği maliyeti.

İkinci kefedeki maliyet daha az. Üstelik doğru tercihlerle daha da azaltılabilir.

Peki nedir enflasyonu düşürmenin maliyeti?

Yakın geçişte şahit olduğumuz üzere, faiz düşürmek nasıl ki enflasyonu azdırdıysa, enflasyonu düşürmek için de bunun tam tersini yapmak yani faizleri artırmak gerekiyor.

Faiz artırmak borçlanma maliyetlerini artırır, ekonomiyi soğutur. Ancak doğru politikalar faiz artışını asgariye indirir. Örneğin Merkez Bankası'nın bağımsız, şeffaf ve güvenilir bir şekilde enflasyonu düşürme niyetinde samimi olduğuna piyasaları inandırması, bu maliyetleri önemli ölçüde azaltacaktır.

Türkiye’de yüksek enflasyonun talebi erittiği bir sürece giriyoruz.

Başıboş kalan enflasyonun kendi kendini söndürme çabası, talebi boğarak olur. En ağır, en acımasız ve gelir dağılımını en çok bozan maliyet budur. Karşılığında getirisi de yoktur.

Onun yerine yapılması gereken, gerekirse faiz artışı sinyali ile mevcut süreci tersine çevirmek yani “genişletici sıkılaşma” ya geçmektir. Doğru sinyallerle enflasyon beklentileri aşağı çekildiğinde politika faizi artsa da piyasa faizleri düşmeye başlayacaktır. Ancak bunun gerçekleşebilmesi için önce Merkez Bankası'nın sözünde samimi olduğuna piyasaları inandırması gerekir ki o da ilk aşamada gelecek faiz artışıdır.

Bu maliyetten korkup mücadeleyi ertelemek ya da yan yollara sapmak sadece daha yükselen maliyet ve daha yüksek enflasyon olarak geri döner, bunu şu anda yaşıyoruz.

Eğer kötü huylu bir ur varsa cerrahi müdahale gerekir. Ameliyat sonrası komplikasyonlardan korkup başka tedavilerle vakit kaybetmek er ya da geç kaçınılmaz olan ameliyatın risklerini artırır. Cerrah ameliyatı yapar ama sonrasındaki sancı ve komplikasyonları hafifletmek için ayrı bir ekip uğraşır.

BEDEL NASIL HAFİFLER?

Faiz artışı ilk başta ekonomiyi yavaşlatabilir, bu da işsizliği artırabilir.

O noktada devreye girecek olan maliye politikası dar gelirli kesimin üzerinden bu yükü alma kapasitesine sahiptir.

İşsizlik fonunun amacına uygun kullanılması, transfer ödemelerinin doğru yere gitmesi, yapısal işsizliği ortadan kaldıracak eğitim programları ile potansiyel üretim kapasitesinin artırılması, dolaylı vergilerin azaltılması, bir taraftan enflasyon düşerken bir taraftan gelir dağılımını iyileştirerek sıkı para politikasının yaratacağı komplikasyonları hafifletecektir.

Keza 2002-2006 dönemde başarılı bir dezenflasyon programı ile hem faiz artırıp enflasyonu düşürdüğümüzü, hem de ortalama yüzde 8’e yakın büyüdüğümüzü unutmayalım.

İlgili Haberler

")

En Çok Okunan Haberler

-

Bahçeli ile görüşmesini anlattı

Bahçeli ile görüşmesini anlattı

-

İhraç talebi ile disipline sevk iddiası!

İhraç talebi ile disipline sevk iddiası!

-

CHP'den 'İmamoğlu' çağrısı

CHP'den 'İmamoğlu' çağrısı

-

2 çocuk vurulmuş halde ölü bulundu!

2 çocuk vurulmuş halde ölü bulundu!

-

AKP'li başkandan 'torpil' savunması

AKP'li başkandan 'torpil' savunması

-

İşte Enes Güran'ın kolundaki ısırık izinin fotoğrafı

İşte Enes Güran'ın kolundaki ısırık izinin fotoğrafı

-

'Erdoğan' zirvesi sonrası MHP'den bir paylaşım daha!

'Erdoğan' zirvesi sonrası MHP'den bir paylaşım daha!

-

'Bundan 25 gün önce de...'

'Bundan 25 gün önce de...'

-

Çok konuşulacak 'Kabine değişikliği' kulisi

Çok konuşulacak 'Kabine değişikliği' kulisi

-

Biberonla tiner içirilen bebek öldü

Biberonla tiner içirilen bebek öldü